{kind=link}

واصل العائد الإجمالي المتوقع على المدى الطويل لمؤشر السوق العالمية (GMI) ارتفاعه في شهر مايو، حيث ارتفع إلى أعلى مستوى في التاريخ الحديث. ورغم أن توقعات الأداء السنوي ارتفعت إلى متوسط التوقعات بنسبة 7%، إلا أن التوقعات الحالية تظل أقل بكثير من العائد المحقق لشركة جي إم آي على مدى فترة العشر سنوات اللاحقة.

GMI عبارة عن مزيج مرجح بالقيمة السوقية لفئات الأصول الرئيسية (باستثناء النقد) عبر وكلاء مؤسسة التدريب الأوروبية. يتم حساب التوقعات طويلة المدى اليوم على أنها متوسط ثلاثة نماذج (محددة أدناه). وقد ارتفع التقدير السنوي الحالي بنسبة 7.6% لـ GMI عن تقديرات الشهر الماضي، ولكنه لا يزال أقل بكثير من العائد السنوي البالغ 10.1% الذي حققته GMI على مدى العقد الماضي.

وتمشيا مع التاريخ الحديث، من المتوقع أن يحقق نحو ثلث مكونات المؤشر العالمي عوائد أقل من نتائج كل منها على مدى السنوات العشر الماضية (المشار إليها بالمربعات الحمراء في العمود أقصى اليمين أدناه). كما أن أداء GMI المتوقع هو أيضًا دون المستوى مقارنة بتاريخها الممتد لعشر سنوات حتى شهر مايو: 7.6% مقابل 10.1%.

يمثل GMI معيارًا نظريًا للمحفظة “المثلى” المناسبة لـ متوسط مستثمر مع لانهائي الأفق الزمني. وبناء على ذلك، فإن GMI مفيد باعتباره نقطة البداية لتخصيص تخصيص الأصول وتصميم المحفظة لتتناسب مع توقعات مستثمر معين، وأهدافه، وتحمل المخاطر، وما إلى ذلك. يشير تاريخ GMI إلى أن أداء هذا المؤشر السلبي سيكون تنافسيًا مع معظم استراتيجيات تخصيص الأصول النشطة، خاصة بعد التكيف مع المخاطر وتكاليف التداول والضرائب.

من المحتمل أن تكون بعض التوقعات المذكورة أعلاه أو معظمها أو كلها بعيدة عن الواقع إلى حد ما. ومع ذلك، من المتوقع أن تكون توقعات مؤشر GMI أكثر موثوقية إلى حد ما مقارنة بالتقديرات الخاصة بمكوناته. تخضع التنبؤات الخاصة بأسواق محددة (الأسهم الأمريكية والسلع وما إلى ذلك) لتقلبات أكبر مقارنة بتجميع التوقعات في تقديرات مؤشر GMI، وهي عملية قد تقلل من بعض الأخطاء بمرور الوقت.

هناك طريقة أخرى لعرض التوقعات أعلاه وهي استخدام التقديرات كخط أساس لتحسين التوقعات. على سبيل المثال، يمكن تعديل توقعات النقاط المذكورة أعلاه باستخدام نماذج إضافية تأخذ في الاعتبار عوامل وافتراضات أخرى غير مستخدمة هنا. يوصى أيضًا بتخصيص المحافظ الاستثمارية لمستثمر محدد، لتعكس مدى تحمل المخاطر والأفق الزمني وما إلى ذلك.

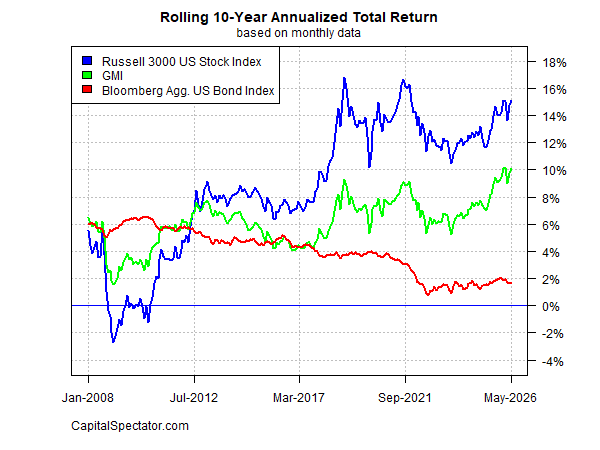

للحصول على منظور حول كيفية تطور العائد الإجمالي المحقق لشركة GMI عبر الزمن، فكر في سجل أداء المؤشر القياسي على أساس سنوي متجدد لمدة 10 سنوات. يقارن الرسم البياني أدناه أداء GMI مقابل صناديق الاستثمار المتداولة التي تتبع الأسهم الأمريكية والسندات الأمريكية خلال الشهر الماضي. يبلغ العائد الحالي لشركة GMI على مدى السنوات العشر الماضية نسبة سنوية قوية تبلغ 10.1٪.

فيما يلي ملخص مختصر لكيفية إنشاء التوقعات وتعريفات المقاييس الأخرى في الجدول أعلاه:

بب: يستخدم نموذج Building Block العوائد التاريخية كبديل لتقدير المستقبل. تبدأ فترة العينة المستخدمة في يناير 1998 (أقرب تاريخ متاح لجميع فئات الأصول المذكورة أعلاه). يتمثل الإجراء في حساب علاوة المخاطرة لكل فئة من فئات الأصول، وحساب العائد السنوي ثم إضافة معدل خالي من المخاطر المتوقع لإنشاء توقعات إجمالية للعائد. بالنسبة للمعدل المتوقع الخالي من المخاطر، فإننا نستخدم أحدث عائد على سندات الخزانة المحمية من التضخم (TIPS) لمدة 10 سنوات. يعتبر هذا العائد تقديرًا للسوق لعائد حقيقي (معدل حسب التضخم) خاليًا من المخاطر لأصل “آمن” – ويستخدم هذا المعدل “الخالي من المخاطر” أيضًا لجميع النماذج الموضحة أدناه. لاحظ أن نموذج BB المستخدم هنا يعتمد (بشكل فضفاض) على المنهجية التي حددتها في الأصل Ibbotson Associates (قسم من Morningstar).

معادل الصوت: نموذج التوازن يعكس الهندسة المتوقعة للعائد عن طريق المخاطرة. وبدلا من محاولة التنبؤ بالعائد مباشرة، يعتمد هذا النموذج على إطار أكثر موثوقية إلى حد ما لاستخدام مقاييس المخاطر لتقدير الأداء المستقبلي. وهذه العملية قوية نسبيا، بمعنى أن التنبؤ بالمخاطر أسهل قليلا من توقع العائد. المدخلات الثلاثة:

* تقدير لسعر السوق المتوقع الإجمالي للمخاطر للمحفظة، والذي يعرف بنسبة شارب، وهي نسبة علاوة المخاطر إلى التقلب (الانحراف المعياري). ملاحظة: يتم تعريف “المحفظة” هنا وفي كل مكان على أنها GMI

* التقلبات المتوقعة (الانحراف المعياري) لكل أصل (مكونات سوق GMI)

* الارتباط المتوقع لكل أصل بالنسبة للمحفظة (GMI)

تم توضيح هذا النموذج لتقدير عوائد التوازن في البداية في ورقة بحثية كتبها البروفيسور بيل شارب عام 1974. للحصول على ملخص، راجع شرح غاري برينسون في الفصل 3 من ماجستير إدارة الأعمال المحمولة في الاستثمار. أقوم أيضًا بمراجعة النموذج في كتابي التخصيص الديناميكي للأصول. لاحظ أن هذه المنهجية تقدر في البداية علاوة المخاطر ثم تضيف معدلا متوقعا خاليا من المخاطر للوصول إلى توقعات العائد الإجمالي. تم توضيح المعدل الخالي من المخاطر المتوقع في BB أعلاه.

أدج: هذه المنهجية مماثلة لنموذج التوازن (EQ) الموضح أعلاه مع استثناء واحد: ويتم تعديل التوقعات على أساس الزخم على المدى القصير وعوامل الانعكاس المتوسطة على المدى الطويل. يتم تعريف الزخم على أنه السعر الحالي بالنسبة إلى المتوسط المتحرك لمدة 12 شهرا. ويقدر متوسط عامل الارتداد على أنه السعر الحالي مقارنة بالمتوسط المتحرك لمدة 60 شهرا (5 سنوات). ويتم تعديل توقعات التوازن على أساس الأسعار الحالية مقارنة بالمتوسطين المتحركين لمدة 12 شهرًا و60 شهرًا. إذا كانت الأسعار الحالية أعلى (أقل) من المتوسطات المتحركة، فإن تقديرات المخاطر غير المعدلة تنخفض (تزيد). إن صيغة التعديل هي ببساطة أخذ عكس متوسط السعر الحالي إلى المتوسطين المتحركين. على سبيل المثال: إذا كان السعر الحالي لفئة الأصول أعلى بنسبة 10% من المتوسط المتحرك لمدة 12 شهرًا و20% فوق المتوسط المتحرك لمدة 60 شهرًا، فسيتم تخفيض التوقعات غير المعدلة بنسبة 15% (متوسط 10% و20%). المنطق هنا هو أنه عندما تكون الأسعار مرتفعة نسبيًا مقارنة بالتاريخ الحديث، تنخفض توقعات التوازن. على الجانب الآخر، عندما تكون الأسعار منخفضة نسبيًا مقارنة بالتاريخ الحديث، تزداد توقعات التوازن.

متوسط: هذا العمود عبارة عن متوسط بسيط للتوقعات الثلاثة لكل صف (فئة الأصول)

10 سنوات متقاعد: للحصول على منظور حول العوائد الفعلية، يعرض هذا العمود العائد الإجمالي السنوي المتأخر لمدة 10 سنوات لفئات الأصول خلال الشهر المستهدف الحالي.

الانتشار: يتنبأ النموذج المتوسط بعائد أقل لمدة 10 سنوات.

نبيل الصوفي صحفي يمني متخصص في الشؤون السياسية والاجتماعية، يتمتع بخبرة مهنية تمتد لأكثر من عشر سنوات في مجال الصحافة المكتوبة والرقمية. يركز في تغطيته على التطورات السياسية والاقتصادية والقضايا الإنسانية في اليمن والمنطقة، مع الالتزام بأعلى معايير الدقة والموضوعية.

خلال مسيرته المهنية، أعدّ تقارير إخبارية وتحقيقات صحفية معمّقة، وقدم تحليلات سياسية نُشرت عبر منصات إعلامية محلية وعربية. كما أجرى مقابلات مع مسؤولين حكوميين وخبراء وباحثين، وشارك في تغطية أحداث ميدانية بارزة.

يعتمد نبيل الصوفي في عمله على مصادر موثوقة وآليات تحقق دقيقة، مع حرص مستمر على الالتزام بأخلاقيات المهنة والمعايير التحريرية المعتمدة في المؤسسات الإخبارية.

للتواصل بخصوص الاستفسارات الإعلامية أو فرص التعاون:

📧 البريد الإلكتروني: [email protected]

📞 الهاتف: +967 78 129 7706