{kind=link}

من المتوقع أن يبقي بنك الاحتياطي الفيدرالي سعر الفائدة المستهدف دون تغيير في إعلان السياسة اليوم، لكن التوقعات المستقرة تتناقض مع صورة التضخم غير المستقرة التي تبقي سوق السندات على حافة الهاوية.

وعلى النقيض من ذلك، فإن رؤية توقعات أسعار الفائدة في اجتماع بنك الاحتياطي الفيدرالي اليوم واضحة كالجرس. يتم تسعير العقود الآجلة لأموال الاحتياطي الفيدرالي باحتمال 100٪ أن يظل السعر المستهدف عند نطاقه الحالي 3.50٪ -3.75٪. وبعد ذلك يتلاشى الوضوح.

وتكافح سوق السندات من أجل استيعاب التهديد المزدوج المتمثل في ارتفاع التضخم وتباطؤ النمو الاقتصادي، وهما التأثيران المزدوجان للاضطرابات التي تشهدها منطقة الشرق الأوسط والتي أدت إلى ارتفاع تكاليف الطاقة. قالت صحيفة وول ستريت جورنال إن احتمالات التوصل إلى حل سريع لا تزال منخفضة، وهو ما تم التأكيد عليه مجددًا بعد أن أخبر الرئيس ترامب مساعديه يوم الثلاثاء “بالاستعداد لحصار ممتد على إيران”، وفقًا لما ذكرته صحيفة وول ستريت جورنال.

وقد ارتفعت عائدات سندات الخزانة الأميركية مؤخراً ولكنها تراجعت عن الذروة التي أعقبت بداية الحرب في الثامن والعشرين من فبراير/شباط. ولا تزال السوق تغازل احتمال رفع أسعار الفائدة، استناداً إلى العائد الحساس للسياسة لمدة عامين، والذي يستمر تداوله أعلى من سعر الفائدة الفعلي على أموال بنك الاحتياطي الفيدرالي. وهذا مؤشر على أن معنويات المستثمرين تسعر باحتمالات متواضعة بأن البنك المركزي سيضطر إلى رفع أسعار الفائدة في وقت ما على المدى القريب.

ولكن ليس بعد – وربما ليس خلال الاجتماعات العديدة القادمة للجنة الفيدرالية للسوق المفتوحة، أو هكذا تشير العقود الآجلة لأموال بنك الاحتياطي الفيدرالي.

لقد بدأ ارتفاع التضخم بالفعل ومن المرجح أن يستمر على المدى القريب. ارتفع مؤشر أسعار المستهلك (CPI) في مارس إلى 3.3% على أساس سنوي، مرتفعًا بشكل حاد من 2.4% في فبراير، مدفوعًا بارتفاع تكاليف الطاقة. من غير الواضح ما إذا كان التضخم سيستمر في الارتفاع، ولكن الرهان الأكثر أمانًا هو أن يظل ثابتًا فوق 3٪ في الوقت الحالي.

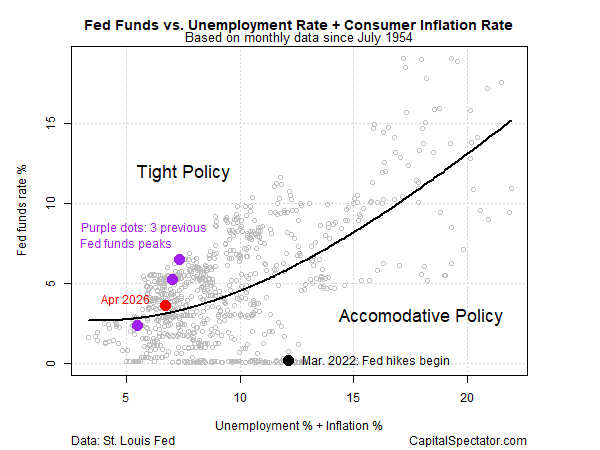

لا يزال لدى بنك الاحتياطي الفيدرالي بعض الذخيرة المتبقية في مجموعة أدوات السياسة الخاصة به في شكل تحيز متشدد إلى حد ما، استنادًا إلى نموذج بسيط يقارن المعدل المستهدف بالبطالة والتضخم – وهما المكونان للتفويض المزدوج للبنك المركزي. وعلى هذا الأساس، فإن السياسة متشددة بعض الشيء. والسؤال هو ما إذا كان هذا كافيا في الأشهر المقبلة، مع استمرار التأثيرات التضخمية للحرب ــ والتي وصلت الآن إلى طريق مسدود ــ في الصراع بين الولايات المتحدة وإيران.

ومن بين العوامل التي تزيد من تعقيد الأمر أن التأثيرات السلبية الناجمة عن الاضطرابات في الشرق الأوسط سوف تؤثر على النشاط الاقتصادي العالمي، وهو ما سوف يمتد إلى الولايات المتحدة إلى حد ما. وإذا تباطأ الإنتاج بدرجة كافية، فقد يعوض ذلك الحاجة إلى رفع أسعار الفائدة.

وتظل الكيفية التي قد تنتهي بها الصدمات المزدوجة المتمثلة في ارتفاع التضخم وتباطؤ النمو غير مؤكدة، وذلك بفضل ضباب الحرب (المأزق)، ولهذا السبب تلعب سوق السندات ــ وبنك الاحتياطي الفيدرالي ــ لعبة الانتظار والترقب.

وقال روجر فيرجسون، الخبير الاقتصادي ونائب رئيس بنك الاحتياطي الفيدرالي السابق، لشبكة CNBC: “فيما يتعلق بالتفويض المزدوج، سيقولون إننا تقريبًا في سوق عمل مستقر”. “على الجانب التضخمي من التفويض، [there’s] هناك الكثير من العمل الذي يتعين القيام به باستخدام نسبة 3% اللزجة [inflation rate]وآمل أن يجادلوا قائلين: “سوف نجلس لبعض الوقت لنرى كيف سينتهي كل هذا”.

وهناك بديلان في الوقت الحقيقي على قائمتي المختصرة لرصد هذه المخاطر، وهما عائد سندات الخزانة لعشر سنوات وسعر النفط الخام. أغلق العائد على سندات العشر سنوات يوم أمس عند 4.35%، ولا يزال أقل بشكل مريح من الذروة التي بلغها خلال اليوم والتي بلغت حوالي 4.50% منذ بداية الحرب، ولكن السعر القياسي ينجرف إلى الأعلى مرة أخرى. ومع اقترابه من الذروة السابقة – وبالتأكيد إذا اخترقها – فإن ذلك سيشير إلى أن السوق تطالب بعلاوة تضخم أعلى، الأمر الذي سيؤدي بدوره إلى فرض المزيد من الضغوط على بنك الاحتياطي الفيدرالي لرفع أسعار الفائدة.

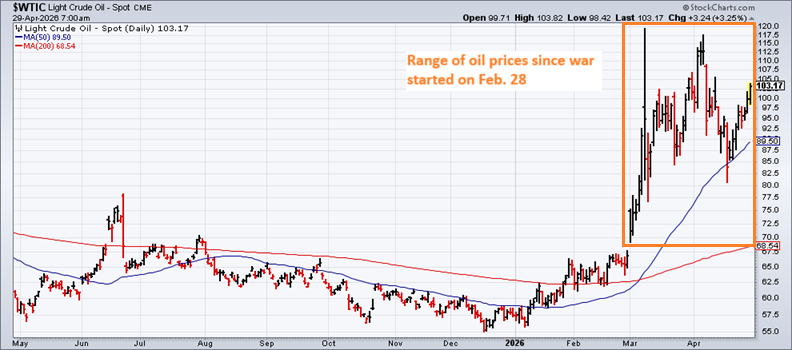

وتنطبق حسابات مماثلة على النفط الخام، استنادا إلى المؤشر القياسي الأمريكي (غرب تكساس الوسيط). وأغلق السعر يوم أمس فوق 103 دولارات للبرميل. ولا يزال هذا أقل من الذروة التي بلغت 120 دولارًا والتي تم تحديدها في الأيام الأولى للحرب، لكن الأسعار تتجه نحو الارتفاع مرة أخرى. وإذا بدأت السوق في اختبار النطاق الأعلى الذي حددته خلال الحرب، فلابد من النظر إلى ذلك باعتباره إشارة إلى أن ضغوط التضخم سوف تستمر، إن لم تشتد، لفترة أطول من المتوقع.

في النهاية، قد يكون بنك الاحتياطي الفيدرالي واقفاً على حاله، لكن الأسواق ليست كذلك بالتأكيد. مع تصاعد التضخم ورفض التوترات الجيوسياسية أن تتلاشى، يُترك المستثمرون يتنقلون في مشهد تبدو فيه كل نقطة بيانات وكأنها نقطة تحول محتملة. هدوء قرار اليوم قد لا يدوم طويلا.

نبيل الصوفي صحفي يمني متخصص في الشؤون السياسية والاجتماعية، يتمتع بخبرة مهنية تمتد لأكثر من عشر سنوات في مجال الصحافة المكتوبة والرقمية. يركز في تغطيته على التطورات السياسية والاقتصادية والقضايا الإنسانية في اليمن والمنطقة، مع الالتزام بأعلى معايير الدقة والموضوعية.

خلال مسيرته المهنية، أعدّ تقارير إخبارية وتحقيقات صحفية معمّقة، وقدم تحليلات سياسية نُشرت عبر منصات إعلامية محلية وعربية. كما أجرى مقابلات مع مسؤولين حكوميين وخبراء وباحثين، وشارك في تغطية أحداث ميدانية بارزة.

يعتمد نبيل الصوفي في عمله على مصادر موثوقة وآليات تحقق دقيقة، مع حرص مستمر على الالتزام بأخلاقيات المهنة والمعايير التحريرية المعتمدة في المؤسسات الإخبارية.

للتواصل بخصوص الاستفسارات الإعلامية أو فرص التعاون:

📧 البريد الإلكتروني: [email protected]

📞 الهاتف: +967 78 129 7706