{kind=link}

ربما يكون الصراع في الشرق الأوسط قد انتهى، لكن الضرر لا يزال قائما بالنسبة للسندات الأجنبية من وجهة نظر المستثمرين الأمريكيين، استنادا إلى مراجعة أداء صناديق الاستثمار المتداولة منذ بداية الحرب في 28 فبراير وحتى إغلاق الأمس (23 يونيو). الرياح المعاكسة الرئيسية: المخاوف من التضخم وارتفاع الدولار الأمريكي.

لقد فقدت معظم قطاعات السندات الخارجية قوتها منذ بدأت الحرب، ولكن هناك سوق واحدة تبرز كاستثناء ملحوظ: الأوراق المالية ذات العائد الثابت ذات العائد المرتفع الصادرة في الأسواق الناشئة. ارتفع صندوق VanEck Emerging Markets High-Yeld Bond ETF (HYEM) بنسبة 1.8٪ منذ 28 فبراير. ويتناقض هذا التقدم المتواضع مع الخسائر الواسعة في بقية المجال، بقيادة انخفاض بنسبة 5.2٪ في السندات الحكومية في الأسواق المتقدمة ذات آجال استحقاق متوسطة (BWX). وحتى مؤشر الدرجة الاستثمارية في الولايات المتحدة انخفض بنسبة 1.3% خلال نفس الفترة.

قوة الدولار هي المحرك الرئيسي لضعف السندات الأجنبية. ومع تحييد كل العوامل الأخرى، فإن قوة العملة الأمريكية تترجم إلى انخفاض أسعار الأصول الأجنبية عند قياسها بالدولار الأمريكي.

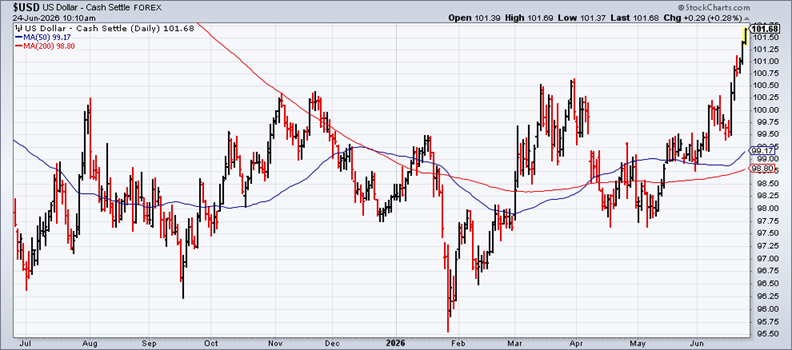

وكانت ضربة العملة حادة بشكل خاص في الآونة الأخيرة. ارتفع مؤشر الدولار الأمريكي – سلة من العملات الرئيسية – إلى أعلى مستوى له منذ 13 شهرًا يوم الثلاثاء (23 يونيو).

هناك عدة قوى تدفع الدولار إلى الارتفاع. الأول هو جاذبيتها المستمرة كملاذ آمن. على الرغم من صعوده وهبوطه في السنوات الأخيرة، فإن ارتفاع مؤشر الدولار منذ بدء الحرب يشير إلى أن المستثمرين ما زالوا ينظرون إلى العملة باعتبارها ملجأ في أوقات عدم اليقين الجيوسياسي.

وما يزيد من جاذبية الدولار هو التوقعات بأن التضخم الأكثر سخونة سوف يقنع بنك الاحتياطي الفيدرالي برفع أسعار الفائدة، مما يعزز جاذبية المعادل النقدي بالدولار الأمريكي.

ويتوقع بنك أوف أمريكا رفع أسعار الفائدة في المستقبل، ويتوقع أن يرتفع النطاق المستهدف لأموال الاحتياطي الفيدرالي الحالي بنسبة 3.50% – 3.75% إلى 4.25% – 4.50% بحلول نهاية العام. دعم توقعات البنك: يتوقع تسعة من أعضاء اللجنة الفيدرالية للسوق المفتوحة البالغ عددهم 18 زيادة في سعر الفائدة مرة واحدة على الأقل في عام 2026، والنبرة المتشددة لرئيس بنك الاحتياطي الفيدرالي كيفن وارش في مؤتمره الصحفي الأول الأسبوع الماضي.

وكتب كريستوفر هودج، كبير الاقتصاديين الأميركيين في ناتيكسيس، أن وارش “كان متشدداً بشكل لا لبس فيه وشدد على فكرة مفادها أن التضخم اختيار”. من الواضح أن التضخم سيكون محور اهتمام بنك الاحتياطي الفيدرالي على المدى القريب وأن هناك الكثير من التغييرات في المعالجة والتحليل والاتصالات جارية على قدم وساق.

وإلى أن تقتنع الأسواق باحتواء خطر التضخم، فإن تخفيف القيود المفروضة على السندات ــ سواء في الولايات المتحدة أو خارجها ــ سوف يظل هشاً.

نبيل الصوفي صحفي يمني متخصص في الشؤون السياسية والاجتماعية، يتمتع بخبرة مهنية تمتد لأكثر من عشر سنوات في مجال الصحافة المكتوبة والرقمية. يركز في تغطيته على التطورات السياسية والاقتصادية والقضايا الإنسانية في اليمن والمنطقة، مع الالتزام بأعلى معايير الدقة والموضوعية.

خلال مسيرته المهنية، أعدّ تقارير إخبارية وتحقيقات صحفية معمّقة، وقدم تحليلات سياسية نُشرت عبر منصات إعلامية محلية وعربية. كما أجرى مقابلات مع مسؤولين حكوميين وخبراء وباحثين، وشارك في تغطية أحداث ميدانية بارزة.

يعتمد نبيل الصوفي في عمله على مصادر موثوقة وآليات تحقق دقيقة، مع حرص مستمر على الالتزام بأخلاقيات المهنة والمعايير التحريرية المعتمدة في المؤسسات الإخبارية.

للتواصل بخصوص الاستفسارات الإعلامية أو فرص التعاون:

📧 البريد الإلكتروني: [email protected]

📞 الهاتف: +967 78 129 7706