{kind=link}

ويحوم العائد الحقيقي على سندات الخزانة الأمريكية لأجل عشر سنوات بالقرب من أعلى مستوى له منذ عشرين عاما، ولا يبعد العائد على سندات الخمس سنوات كثيرا عن ذلك المستوى. وما إذا كانت هذه لحظة جيدة لتأمين العائدات المرتبطة بالتضخم قد يتوقف على كيفية تطور أزمة الخليج في الأشهر المقبلة.

وقد أدى الارتفاع الأخير في عوائد سندات الخزانة إلى تعزيز الحجة لصالح الاحتفاظ بالسندات، والعوائد الحقيقية ليست استثناء. بعد سنوات من التقلبات – بما في ذلك الهبوط إلى المنطقة السلبية خلال الوباء الذي أعقبه انتعاش حاد مدفوع بارتفاع أسعار الفائدة من قبل الاحتياطي الفيدرالي – عادت العائدات الحقيقية الآن إلى النطاقات التي شوهدت آخر مرة قبل عقدين من الزمن. ويبلغ عائد السندات لأجل 10 سنوات 2.18%، مما يوفر عائدًا حقيقيًا مضمونًا إذا تم الاحتفاظ به حتى تاريخ الاستحقاق.

وهذا مستوى جذاب بالمعايير التاريخية. وعلى سبيل المقارنة، بلغ العائد الاسمي لعشر سنوات (بدون حماية التضخم) 4.67% في 19 مايو/أيار، مما يعني ضمناً توقعات التضخم على أساس السوق بنسبة 2.49% ــ بالقرب من أعلى مستوى في ثلاث سنوات، وإن كان أقل من الذروة القصيرة التي بلغت 3.0% في عام 2022.

وسواء كان من المنطقي الاحتفاظ بالعوائد الحقيقية اليوم، فهذا يعتمد على الاتجاه التالي لأسعار الفائدة، وهذا المسار غير مؤكد على نحو غير عادي. ويظل المحرك المهيمن على المدى القريب هو أزمة الشرق الأوسط.

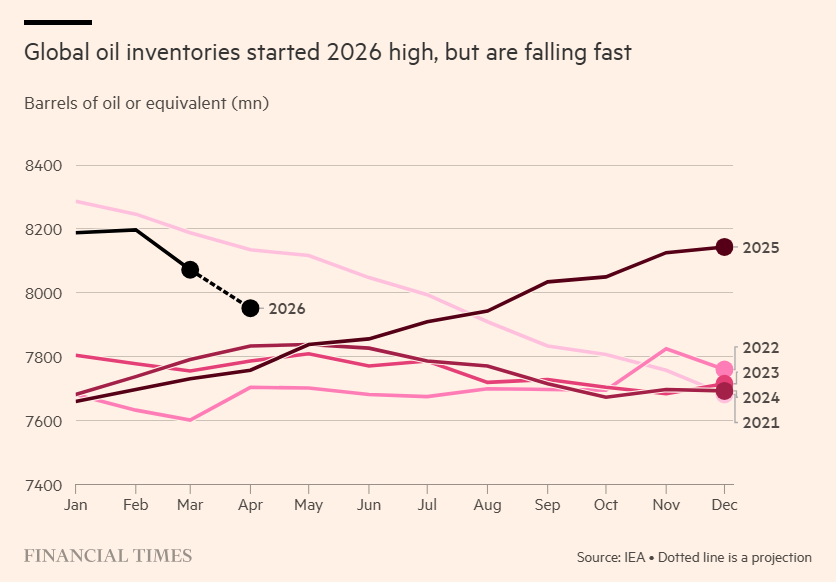

ومن المرجح أن يؤدي التوصل إلى حل سريع لإعادة فتح مضيق هرمز واستعادة تدفقات الطاقة إلى تخفيف مخاوف التضخم ودفع العائدات إلى الانخفاض. لكن هذه النتيجة لا تزال تبدو غير محتملة. حذر فاتح بيرول، رئيس وكالة الطاقة الدولية، يوم الاثنين، من أن مخزونات النفط التجارية تنخفض بسرعة، مع بقاء أسابيع فقط من الإمدادات حيث تؤدي حرب إيران وإغلاق المضيق إلى اختناق الشحنات. وقد ساعدت الاحتياطيات الاستراتيجية في تعويض الصادرات المفقودة، ولكنها، كما أشار، “ليست بلا نهاية”.

تشير بيانات المخزون العالمية إلى أن ضغط العرض والطلب سوف يتفاقم إذا استمر الجمود، وفقا لرسم بياني من صحيفة فايننشال تايمز.

وفي الوقت نفسه، لا تزال التوترات الجيوسياسية مرتفعة. قال الرئيس ترامب يوم الاثنين إنه “على بعد ساعة” من الأمر بشن ضربات جديدة على إيران قبل أن يحث حلفاؤه الخليجيون على ضبط النفس. ورد الحرس الثوري الإيراني بأن أي هجمات متجددة من قبل الولايات المتحدة أو إسرائيل من شأنها أن توسع الصراع “إلى ما هو أبعد من المنطقة”، مع الانتقام في “أماكن لا يمكنك تخيلها”، وفقا لما ذكرته وكالة مهر للأنباء.

وفي أسوأ السيناريوهات – تجدد الحرب، وارتفاع أسعار الطاقة، وارتفاع التضخم – من المرجح أن تطالب سوق السندات بعلاوة مخاطر أعلى، مما يدفع العائدات إلى المزيد من الارتفاع. وفي أفضل السيناريوهات – أي وقف التصعيد واستئناف الصادرات – قد تنخفض الإنتاجية.

ونظراً لعدم اليقين في المناخ الحالي، فمن الصعب التنبؤ بالمسار المقبل بثقة. وهذا يدعو إلى اتباع نهج متوازن: تخصيص جزء من محفظة السندات لـ TIPS للحصول على عوائد حقيقية مرتفعة مع الحفاظ على بعض الأموال النقدية المتاحة للاستجابة لمزيد من ضغوط السوق.

وما لم يكن المرء واثقاً على نحو غير عادي بشأن نتائج وتوقيت الأحداث في الشرق الأوسط، فإن التحوط عبر سيناريوهات متعددة نادراً ما يبدو أكثر منطقية.

هل تتزايد مخاطر الركود؟ مراقبة التوقعات من خلال الاشتراك في:

تقرير مخاطر دورة الأعمال الأمريكية

نبيل الصوفي صحفي يمني متخصص في الشؤون السياسية والاجتماعية، يتمتع بخبرة مهنية تمتد لأكثر من عشر سنوات في مجال الصحافة المكتوبة والرقمية. يركز في تغطيته على التطورات السياسية والاقتصادية والقضايا الإنسانية في اليمن والمنطقة، مع الالتزام بأعلى معايير الدقة والموضوعية.

خلال مسيرته المهنية، أعدّ تقارير إخبارية وتحقيقات صحفية معمّقة، وقدم تحليلات سياسية نُشرت عبر منصات إعلامية محلية وعربية. كما أجرى مقابلات مع مسؤولين حكوميين وخبراء وباحثين، وشارك في تغطية أحداث ميدانية بارزة.

يعتمد نبيل الصوفي في عمله على مصادر موثوقة وآليات تحقق دقيقة، مع حرص مستمر على الالتزام بأخلاقيات المهنة والمعايير التحريرية المعتمدة في المؤسسات الإخبارية.

للتواصل بخصوص الاستفسارات الإعلامية أو فرص التعاون:

📧 البريد الإلكتروني: [email protected]

📞 الهاتف: +967 78 129 7706