{kind=link}

وتفقد سوق السندات الثقة في إمكانية احتواء مخاطر التضخم الناجمة عن الصراع في الشرق الأوسط وتلاشيها بسرعة. لا تزال السياسة النقدية للاحتياطي الفيدرالي في وضع الانتظار والترقب، لكن العديد من عوائد سندات الخزانة الرئيسية لا تنتظر لترى ما سيحدث.

أشرف جيروم باول، في ظهوره أمس كرئيس لمجلس الاحتياطي الفيدرالي، على إعلان البنك المركزي المتوقع على نطاق واسع بأنه سيترك سعر الفائدة المستهدف دون تغيير عند نطاق 3.50٪ – 3.75٪. وأشار بنك الاحتياطي الفيدرالي، في بيان سياسته، إلى أن “التضخم مرتفع، وهو ما يعكس جزئياً الزيادة الأخيرة في أسعار الطاقة العالمية”.

ورداً على سؤال حول ارتفاع الأسعار بسبب الحرب في المؤتمر الصحفي يوم الأربعاء، قال باول: “لم تصل الأسعار إلى ذروتها بعد”. وأضاف: “أعتقد أننا نرغب في رؤية الجانب الخلفي من ذلك والتقدم بشأن التعريفات الجمركية قبل أن نفكر حتى في خفض أسعار الفائدة. وإذا كنا بحاجة إلى رفع أسعار الفائدة، فسوف نفعل ذلك؛ وسنشير إلى ذلك بالتأكيد”، ولكن ليس الآن.

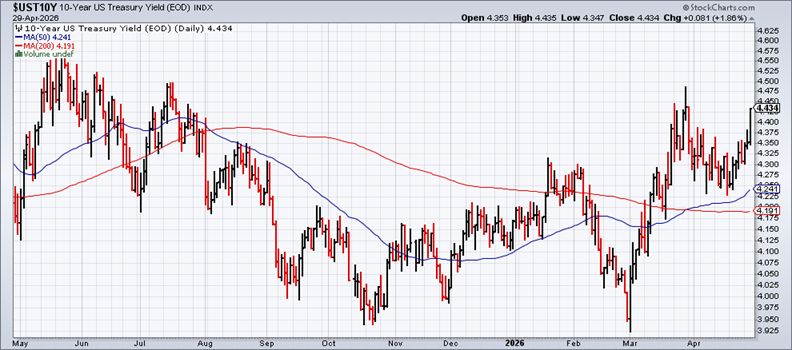

بدأ سوق الخزانة في الانتقال من الانتظار. وارتفع العائد على السندات لأجل عامين، والذي يتم مراقبته على نطاق واسع باعتباره توقعات سياسية تعتمد على السوق، إلى ما يقل قليلاً عن 3.97%، أي بالقرب من الذروة التي تحققت في زمن الحرب في وقت مبكر من الصراع.

كما ارتفع العائد القياسي لأجل عشر سنوات، فقفز إلى 4.34%، وهو أيضاً قريب من الذروة التي بلغها في زمن الحرب.

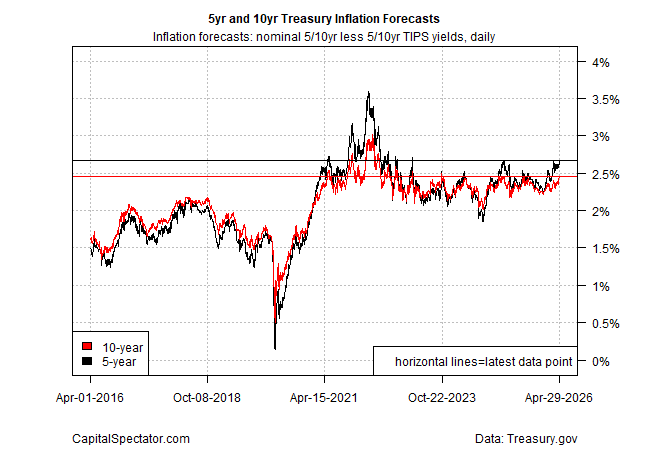

كما بدأت توقعات التضخم الضمنية في سوق سندات الخزانة في الارتفاع مرة أخرى، استناداً إلى الفارق بين أسعار الفائدة الاسمية ونظيراتها المرتبطة بالتضخم. والجدير بالذكر أن التوقعات خلال فترة استحقاق 5 سنوات ارتفعت إلى 2.67% أمس، مسجلة ذروة جديدة منذ بدء الحرب واتسعت الفجوة بشكل أكبر مقارنة بهدف التضخم الذي حدده بنك الاحتياطي الفيدرالي بنسبة 2%.

على الرغم من المخاوف المتزايدة بشأن التضخم في سوق سندات الخزانة، من المتوقع أن يبقي بنك الاحتياطي الفيدرالي أسعار الفائدة ثابتة حتى نهاية العام، بناءً على العقود الآجلة لأموال الاحتياطي الفيدرالي.

وفي الوقت نفسه، لا تزال أسعار النفط مرتفعة. وجرى تداول خام القياس الأمريكي (غرب تكساس الوسيط) أعلى بكثير من مستوى 100 دولار للبرميل لليوم الثاني، ولا يزال قريباً من ذروته في زمن الحرب. وقد أدت تكاليف الطاقة بالفعل إلى رفع التضخم الاستهلاكي في مارس بسبب ارتفاع أسعار الطاقة، ومن المتوقع تكرار الأداء بالنسبة لبيانات أبريل.

إن عدم التطابق المتزايد بين بنك الاحتياطي الفيدرالي الذي يقف مكتوف الأيدي وسوق السندات القلقة لن يستمر. والسؤال هو أي جانب سوف يومض أولا. هناك جانب واحد فقط يجب أن يكون على حق فيما يتعلق بالتضخم. إن المتغير الرئيسي بطبيعة الحال هو الكيفية التي قد يتطور بها الصراع الإيراني، وفي الوقت الحالي يستمر الجمود مع تمسك الولايات المتحدة وإيران بوجهة نظرهما القائلة بأن كل منهما يستطيع انتظار انتهاء الآخر. وفي هذه الأثناء، تدق ساعة التضخم.

هل تتزايد مخاطر الركود؟ مراقبة التوقعات من خلال الاشتراك في:

تقرير مخاطر دورة الأعمال الأمريكية

نبيل الصوفي صحفي يمني متخصص في الشؤون السياسية والاجتماعية، يتمتع بخبرة مهنية تمتد لأكثر من عشر سنوات في مجال الصحافة المكتوبة والرقمية. يركز في تغطيته على التطورات السياسية والاقتصادية والقضايا الإنسانية في اليمن والمنطقة، مع الالتزام بأعلى معايير الدقة والموضوعية.

خلال مسيرته المهنية، أعدّ تقارير إخبارية وتحقيقات صحفية معمّقة، وقدم تحليلات سياسية نُشرت عبر منصات إعلامية محلية وعربية. كما أجرى مقابلات مع مسؤولين حكوميين وخبراء وباحثين، وشارك في تغطية أحداث ميدانية بارزة.

يعتمد نبيل الصوفي في عمله على مصادر موثوقة وآليات تحقق دقيقة، مع حرص مستمر على الالتزام بأخلاقيات المهنة والمعايير التحريرية المعتمدة في المؤسسات الإخبارية.

للتواصل بخصوص الاستفسارات الإعلامية أو فرص التعاون:

📧 البريد الإلكتروني: [email protected]

📞 الهاتف: +967 78 129 7706